Esimerkkejä tosiasiallisista edunsaajista

Siirry takaisin sivulle: Kuka on edunsaaja?

Esimerkki 1

Erkki Esimerkki omistaa 32 prosenttia ja Eija Esimerkki 25 prosenttia osakeyhtiön osakkeista.

Erkki on osakeyhtiön edunsaaja, koska hän omistaa yhtiöstä yli 25 prosenttia. Eija ei ole edunsaaja, koska hänen omistusosuutensa ei ylitä 25 prosenttia.

Esimerkki 2

Matti Meikäläinen on enemmistöosakas 55 prosentin osuudella yhtiöstä X, joka omistaa 33 prosenttia yhtiön Z osakkeista.

Matti on yhtiön X edunsaaja, koska hän omistaa siitä suoraan yli 25 prosenttia. Matti on myös yhtiön Z edunsaaja. Yhtiön X enemmistöosakkaana hänellä on yhtiössä Z koko yhtiön X omistusosuutta vastaava äänimäärä. Se ylittää 25 prosenttia.

Esimerkki 3

Oona Osakas omistaa 45 prosenttia Pyöräkorjaamo Oy:stä, joka omistaa 50 prosenttia Lamppukauppa Oy:n osakkeista.

Oona on Pyöräkorjaamo Oy:n edunsaaja, koska hän omistaa siitä yli 25 prosenttia. Sen sijaan Oona ei ole Lamppukaupan edunsaaja, koska hän ei ole Pyöräkorjaamon enemmistöosakas.

Esimerkki 4

Yritykset A, B ja C omistavat kukin 20 prosenttia yhtiöstä Ö. Sari Sijoittaja omistaa 100 prosenttia yritysten A, B ja C osakkeista.

Sari on yritysten A, B ja C edunsaaja, koska hän omistaa niistä suoraan yli 25 prosenttia. Sari on myös yhtiön Ö edunsaaja. Hän on yhtiöiden A, B ja C enemmistöosakkaana itsenäisen päätösvallan käyttäjä, joten hänellä on yhtiössä Ö yhtiöiden A, B ja C omistusosuutta vastaava äänimäärä. Sarin yhteenlaskettu omistusosuus ja samalla äänimäärä yhtiössä Ö (20 % + 20 % + 20 %) ylittää 25 prosenttia.

Esimerkki 5

Neljä henkilöä omistaa kukin 25 prosenttia osakeyhtiön osakkeista. Kaikki osakkeet tuottavat yhtäläisen äänivallan. Kenelläkään omistajista ei ole muulla perusteella määräysvaltaa yhtiössä.

Yhtiö ilmoittaa, että sillä ei ole edunsaajia.

Rahanpesulain mukaisesti edunsaajina pidetään tällöin hallituksen jäseniä ja mahdollista toimitusjohtajaa. Tässä tapauksessa PRH tekee yrityksen rekisteritietoihin seuraavan merkinnän:

"Yhteisöllä ei ole tosiasiallista edunsaajaa tai edunsaajaa ei ole pystytty tunnistamaan. Tosiasiallisina edunsaajina pidetään tällöin yhteisön hallitusta tai vastuunalaisia yhtiömiehiä, toimitusjohtajaa tai muuta vastaavassa asemassa olevaa henkilöä."

Esimerkki 6

Neljä henkilöä omistaa kukin 20 prosenttia ja Remonttiyritys avoin yhtiö 20 prosenttia Testi Oy:n osakkeista. Testi Oy:n henkilöomistajista Raimo Remontti ja Raija Remontti ovat kumpikin yhtiömiehinä Remonttiyritys avoin yhtiössä.

Raimo ja Raija ovat Remonttiyrityksen edunsaajia. Remonttiyritys avoin yhtiö ei kuitenkaan tee edunsaajailmoitusta, koska edunsaajina ovat kaupparekisteriin yhtiömiehiksi merkityt henkilöt.

Testi Oy:n edunsaajiksi ilmoitetaan Raimo ja Raija. Remonttiyritys avoin yhtiön yhtiömiehinä he käyttävät itsenäistä päätösvaltaa Remonttiyrityksessä. Siksi heillä on Remonttiyrityksen omistusosuutta vastaava äänimäärä Testi Oy:ssä. Sekä Raimon että Raijan suora ja välillinen omistusosuus ja samalla äänimäärä Testi Oy:ssä (20 % + 20 %) ylittää 25 prosenttia.

Esimerkki 7

Kommandiittiyhtiön Esimerkki Ky vastuunalaisena yhtiömiehenä on osakeyhtiö ja äänettömänä yhtiömiehenä Arja Äänetön. Sijoittaja Kirsi Kipakka omistaa osakeyhtiön osakkeista 60 prosenttia.

Kirsi on osakeyhtiön edunsaaja. Kirsi ilmoitetaan myös Esimerkki Ky:n edunsaajaksi. Koska Esimerkki Ky:n vastuunalaisena yhtiömiehenä on toinen yhtiö, Esimerkki Ky:n edunsaajaksi katsotaan henkilö, joka käyttää itsenäistä päätösvaltaa vastuunalaisena yhtiömiehenä olevassa yhtiössä. Kirsi on osakeyhtiön enemmistöosakas 60 prosentin osuudellaan ja siten itsenäisen päätösvallan käyttäjä.

Esimerkki 8

Erilajinen Oy:llä on erilajisia osakkeita. A-osakkeet oikeuttavat suurempaan äänimäärään kuin B-osakkeet. Antero Äänekäs omistaa A-osakkeista 20 prosenttia. Osakkeet oikeuttavat 30 prosentin äänimäärään.

Antero ilmoitetaan Erilajinen Oy:n edunsaajaksi, koska hänen äänimääränsä ylittää 25 prosenttia.

Esimerkki 9

Osake Oy:llä on kaikkiaan 200 osaketta, joista 100 on Ossi Omistajalla ja 50 Kaisa Kehittäjällä. Loput 50 osaketta ovat yhtiön omassa hallussa.

Omistusosuutta laskettaessa otetaan huomioon vain ne osakkeet, jotka eivät ole yhtiön omassa hallussa. Näin ollen Ossi Omistajan osuus yhtiöstä on 100 osakkeen osuus 150:stä eli 66,67 prosenttia. Kaisa Kehittäjän osuus yhtiöstä on 50 osakkeen osuus 150:stä eli 33,33 prosenttia.

Kummatkin ovat Osake Oy:n edunsaajia, koska kummankin omistusosuus ylittää 25 prosenttia.

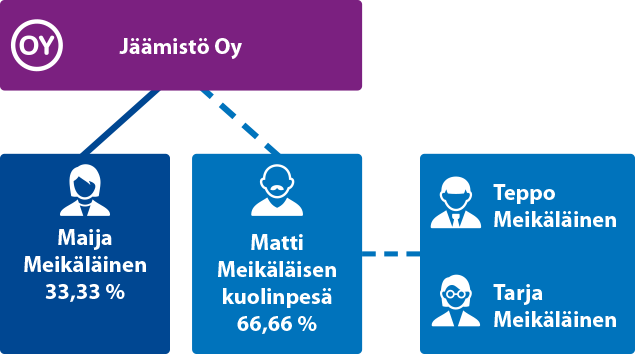

Esimerkki 10

Jäämistö Oy:n omistavat Maija Meikäläinen ja edesmenneen omistajan Matti Meikäläisen kuolinpesä. Maija omistaa 33,33 prosenttia yhtiön osakkeista ja kuolinpesä 66,66 prosenttia. Kuolinpesällä on kaksi osakasta, Teppo Meikäläinen ja Tarja Meikäläinen.

Yhtiö ilmoittaa edunsaajaksi Maijan. Kuolinpesää ja sen omistusosuutta ei ilmoiteta, koska kuolinpesää ei voi ilmoittaa edunsaajaksi. Myöskään kuolinpesän osakkaita ei ilmoiteta edunsaajiksi.

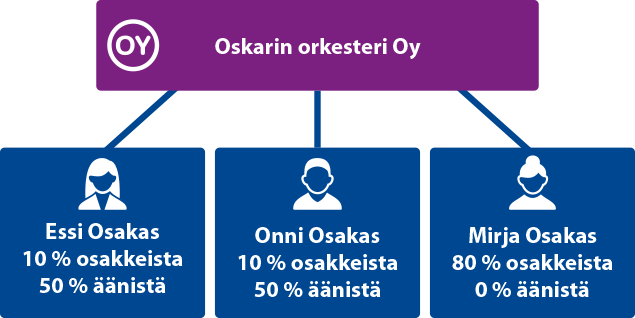

Esimerkki 11

Oskarin orkesteri Oy:n omistaa kolme henkilöä. Essi Osakas omistaa yhtiön osakkeista 10 prosenttia ja äänimäärästä 50 prosenttia, samoin Onni Osakas. Mirja Osakas omistaa 80 prosenttia osakkeista mutta ei yhtään ääntä.Kaikki kolme ovat yhtiön edunsaajia: Essi ja Onni äänimäärien perusteella (kummallakin äänimäärä ylittää 25 prosenttia) ja Mirja omistusosuuden perusteella (ylittää 25 prosenttia).

Esimerkki 12

Olli Omistaja on ainoa osakas 100 prosentin osuudella Emo Oy:stä, joka omistaa 100 prosenttia Tytär Oy:n osakkeista.

Olli on Emo Oy:n edunsaaja, koska hän omistaa siitä suoraan yli 25 prosenttia. Olli on myös Tytär Oy:n edunsaaja. Emo Oy:n ainoana osakkaana Ollilla on Tytär Oy:ssä koko Emo Oy:n omistusosuutta vastaava äänimäärä.

Esimerkki 13

Edunsaajaton Oy:ssä kukaan ei omista osakkeista yli 25 prosenttia suoraan tai välillisesti toisen yrityksen kautta. Äänivaltaa ei ole muutenkaan keskitetty kenellekään esimerkiksi osakassopimuksella.

Yhtiö ilmoittaa, että sillä ei ole edunsaajia.

Rahanpesulain mukaisesti edunsaajina pidetään tällöin hallituksen jäseniä ja mahdollista toimitusjohtajaa. Tässä tapauksessa PRH tekee yrityksen rekisteritietoihin seuraavan merkinnän:

"Yhteisöllä ei ole tosiasiallista edunsaajaa tai edunsaajaa ei ole pystytty tunnistamaan. Tosiasiallisina edunsaajina pidetään tällöin yhteisön hallitusta tai vastuunalaisia yhtiömiehiä, toimitusjohtajaa tai muuta vastaavassa asemassa olevaa henkilöä."